Pourquoi les Russes étaient-ils endettés jusqu’au cou au temps des tsars?

Russia Beyond désormais sur Telegram! Pour recevoir nos articles directement sur votre appareil mobile, abonnez-vous gratuitement sur https://t.me/russiabeyond_fr

En 1897, le noble Vadim Boutmi de Katzman fut acquitté à Kherson, après avoir tué de trois coups de feu le célèbre usurier Oser Dimant. L'accusé avait été défendu par Nikolaï Karabtchevski, un avocat bien connu qui, avec son fervent discours, avait su convaincre le jury que le crime avait en réalité été commis par... le créancier lui-même, qui avait, de par ses taux d’intérêt draconiens, poussé son débiteur à commettre ce meurtre.

Voilà à quel point la haine envers les prêteurs était forte en Russie ! Mais comme aucune société ne peut exister sans prêt, comment ce dernier est-il apparu et s’est-il développé en Russie ?

Pourcentage de péché

Intérieur d'un bureau de clerc du XVIIe siècle (reconstruction contemporaine)

kraeved1147.ruLe premier créancier des Russes fut l'Église orthodoxe. Les règles des saints apôtres interdisaient cependant aux ecclésiastiques de donner de l'argent dans le but de s’enrichir, sous peine d'excommunication. Mais la vie dictait ses propres conditions.

Les monastères et les églises de l'ancienne Russie étaient l’un des rares endroits où ni les brigands, ni les voleurs, ni même les envahisseurs tataro-mongols ne s’introduisaient, les khans mongols ayant par exemple garanti aux Russes l'inviolabilité des églises, des monastères et de leurs biens. Les terres privées pouvaient être confisquées (par les princes ou les ennemis), les opérations commerciales interrompues (par la guerre), alors les lieux de culte apparaissaient comme le seul endroit sûr pour stocker des fonds. De plus, les églises et monastères, généralement construits en pierre (à une époque où les demeures étaient principalement en bois) étaient également en mesure de préserver les objets de valeur même face aux fréquents incendies.

Aux XVI-XVIIe siècles, la majeure partie de la population vivait dans la pauvreté ou dans le besoin. Par conséquent, malgré les interdictions des conseils ecclésiastiques et du tsar en personne, les monastères continuèrent à jouer le rôle d’établissements de crédit.

Monastère des îles Solovki (mer Blanche)

Sergueï Chimanski/SputnikLe débiteur avait alors la possibilité de rembourser sa tête en entrant au service de l'armée ou en effectuant des travaux physiques. Une autre option était d'hypothéquer des biens meubles et immobiliers : terres, or, armes, bijoux, bétail et habits coûteux.

Les intérêts étaient toutefois brutaux, jusqu'à 20% par an. Une situation aggravée par la religiosité des paysans, qui croyaient qu'on ne pouvait entrer au royaume des cieux sans avoir payé ses dettes terrestres. Ainsi, en cas d’impayé, le créancier menaçait de détruire la reconnaissance de dette et donc de condamner le débiteur aux tourments éternels.

Au XVIIe siècle, l'usure de l'église se transforma en un système financier à part entière : apparurent un marché de prêts « d’occasion » (les monastères se vendaient entre eux leurs débiteurs) et le prélèvement d’intérêts sur les intérêts, tandis que les paysans qui ne payaient pas leurs dettes devenaient à présent serfs auprès des monastères.

Lire aussi : Pourquoi Staline a-t-il réhabilité l'Église orthodoxe russe?

État et noblesse : qui a sauvé qui ?

Monnaie de Saint-Pétersbourg

Photographie d'archivesOr, une telle situation n'était pas rentable pour l'État : mettant en gage leurs terres et leurs paysans, les propriétaires terriens russes ne pouvaient mettre suffisamment de soldats au service de l’armée. Le tsar fut par conséquent forcé de créer une garde régulière, les Streltsy, et d’accorder plus de terres aux propriétaires terriens. Tout cela mina l'économie du pays et, à la fin du XVIIe siècle, l'Église possédait presque un tiers de la totalité des terres arables de Russie.

La réforme menée par Pierre le Grand (abolition du patriarcat et confiscation des terres en faveur de l'État), sapa toutefois la domination du crédit de l'Église. Cependant, le système de crédit était nécessaire et il n'y avait toujours pas d'institutions pour s’en charger, alors que le pays dépensait des montagnes d'or pour son développement et la guerre. Pierre lui-même empruntait de l'argent à des créanciers européens, par exemple à la famille Médicis, à qui il envoya de magnifiques tables en malachite de l'Oural, soit en guise de gage, soit comme remboursement de dette. En Russie, les plus grands propriétaires terriens et aristocrates devinrent eux aussi prêteurs, à l’instar d’Alexandre Menchikov, l'homme le plus riche du pays.

En 1733, l’impératrice Anna Ivanovna ordonna à la Monnaie de Saint-Pétersbourg d'émettre des prêts à un taux annuel d’intérêt de 8% : « Puisque beaucoup de nos sujets russes sont obligés d'emprunter à des étrangers, avec d’insupportables taux d'intérêt élevés, et de là viennent la misère et la ruine... ». Mais cette institution elle-même disposait de peu de fonds, et seuls les aristocrates ayant des relations pouvaient auprès d’elle obtenir un prêt.

De leur côté, les commerçants préféraient s'emprunter les uns aux autres, et les paysans ne participaient pas aux activités du marché du crédit : ils n'en avaient tout simplement pas les moyens, et dans les rares cas où ils le pouvaient, c’est principalement auprès du propriétaire terrien dont ils dépendaient qu’ils contractaient un emprunt. La première banque paysanne n'est apparue qu'à la fin de l'Empire, en 1882.

Banque de crédit des nobles

Photographie d'archivesLes propriétaires avaient constamment besoin d'argent – ils ne percevaient des revenus de leur domaine qu'une fois par an, et les dépenses étaient élevées. On estime qu’une famille paysanne entière du XVIIIe siècle pouvait survivre avec 26,5 roubles par an tandis qu’un fonctionnaire de niveau ministériel dépensait environ 40 roubles par mois et demi, et perdait en moyenne 500 roubles par an aux jeux de cartes.

En 1754, l'impératrice Élisabeth Ire publié finalement un décret portant sur l'établissement de banques dignes de ce nom : la Banque des nobles et la Banque des marchands. Cependant, ces institutions étaient encore à court de moyens financiers. Un noble moyen en Russie pouvait aisément accumuler une dette de 10-15 000 roubles de crédit aux jeux, et ce, à une époque où les fonds totaux de la Banque des nobles s'élevaient à 750 000 roubles. Ils ne pouvaient donc tout simplement pas continuer à dépenser de la sorte, surtout quand l'objectif de leur propre banque, était de les sauver de la pauvreté, la noblesse russe jouant un rôle déterminant à leurs postes au sein du commandement des armées et des structures gouvernementales.

La noblesse, bien sûr, avait bien conscience de son importance, et se montrait donc peu prompte à rembourser ses dettes. Il n'y avait en effet pas de honte à devoir de l'argent à l'époque et personne ne pouvait forcer les plus riches des aristocrates à payer... Grigori Orlov, amant de Catherine II, lui demandait en moyenne 5-10 000 roubles par semaine. Les palais des Orlov furent également construits avec l'argent de l'État. Même l'homme le plus riche de l'Empire, Grigori Potemkine, empruntait de l'argent sans le rembourser, contractant parfois une dette de 3,5 millions de roubles en une seule occasion !

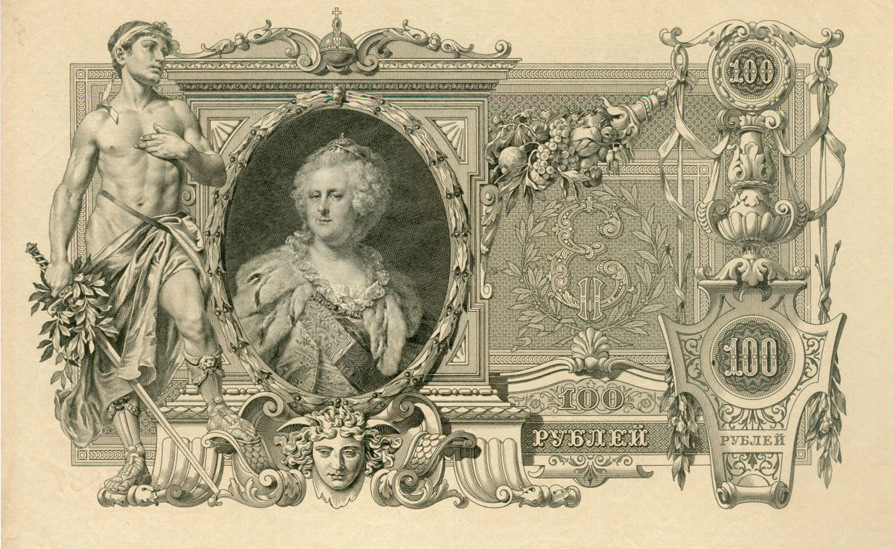

Billet de 100 roubles à l'effigie de Catherine II

Photographie d'archivesPour résumer, la noblesse russe avait appris à vivre dans un endettement perpétuel, devant de l'argent partout. Or, c'est précisément ici qu’intervinrent les banques : l’on empruntait auprès d’elles une grosse somme, que l’on utilisait pour rembourser toutes ses autres dettes. De cette façon, vous ne comptiez plus qu’un seul créancier, la banque.

Il n'est pas difficile d'imaginer qu'un tel système n'était pas viable à long terme et mettait toute l'économie en danger de ruine. En 1782, la Banque des marchands fut fusionnée avec celle des nobles, tandis que, quatre ans plus tard, cette dernière fut liquidée et la Banque de crédit d'État inaugurée. Ces établissements fusionnés et créés étaient néanmoins encore impuissants face aux principales failles du système.

Lire aussi : Comment l'abolition du servage a conduit à la révolution russe

Désormais le problème du tsar

Être un noble dans la garde impériale à l'aube du XIXe siècle n'était pas peu coûteux. L'aristocrate devait acheter l'ensemble du nécessaire à partir de zéro : de l'uniforme orné d'or aux chevaux, en passant par les armes. De plus, il devait disposer d’un appartement spacieux et d’un entourage. Ne pas être à la hauteur pouvait entraîner une réprimande et même une fin de carrière. Les régiments de la garde impériale finirent ainsi par être composés uniquement de nobles, dont les parents étaient en mesure d’envoyer régulièrement de l'argent supplémentaire en plus de leur salaire. Et bien que le salaire annuel d'un colonel de 1 200 roubles fût une somme raisonnable à l'époque, l’on pouvait facilement dépenser de 10 à 15 000 roubles pour des choses comme la dot.

Le gouvernement fit tout ce qui était en son pouvoir pour préserver l'aristocratie en Russie. Les taux d'intérêt annuels des banques furent abaissés à 4-5% seulement, tandis que les terres réquisitionnées pour cause de non-paiement d'une dette furent « mises sous tutelle », au lieu d'être confisquées pour de bon. Malgré un certain nombre de mesures visant à soutenir le mode de vie des classes supérieures, un rapport sain vis-à-vis de l'argent et des dépenses ne connut jamais vraiment d’essor en Russie impériale. En outre, beaucoup de nobles considéraient être redevables uniquement envers le tsar, qu’ils servaient, et non envers l'État. Et dans cette logique, il était possible de ne pas s’acquitter de sa dette puisque, après tout, le noble restait au service de l'État, en tant que membre de la garde ou fonctionnaire, et remboursait ainsi, selon lui, symboliquement ce qu’il devait.

Sauf qu'à partir de 1763, les nobles n'étaient plus obligés de servir et avaient la possibilité de mener leur vie dans leurs demeures. Et c'est ce qu'ils ont fait, et ce, bien que leurs terres et domaines avaient été mis en gage ou « confisqués » plusieurs fois. En 1850, plus des deux tiers des terres de Russie (avec les paysans y vivant) étaient ainsi en « sous tutelle ».

Bâtiment de la Banque d'État, Saint-Pétersbourg, début du XXe siècle

Amicale "Enseignement"Au XIXe siècle, le gouvernement créa diverses nouvelles institutions financières, notamment la Banque d'État de l'Empire russe (fondée en 1860), qui était présidée par Alexandre von Stieglitz, un étranger et fils de Ludwig von Stieglitz, banquier le plus digne de confiance en Russie au XIXe siècle.

La fonction principale de la Banque d'État était de renflouer l'État lui-même, ainsi que les banques commerciales en faillite et, enfin, l'aristocratie. Au début, des prêts furent accordés à la Trésorerie : en 1879, cette dernière devait déjà 478,9 millions de roubles à son créancier, alors que le budget annuel de l'État s’élevait à seulement 628 millions. Il faudra par conséquent 22 ans pour rembourser la dette, ce qui sera fait en 1901.

Au moment où le servage a été aboli (1861), toute l'aristocratie russe se retrouva soudainement en possession de titres financiers. Néanmoins, la noblesse échoua à devenir un acteur sur le marché boursier, car ayant simplement encaissé et dépensé cet argent à l'étranger.

Cependant, à la suite des réformes, un boom des établissements de crédit balaya la Russie. De 1864 à 1872, quelque 33 banques par actions et 53 établissements de crédit mutuels furent créés, et avec eux des banques hypothécaires, que la noblesse utilisait pour mettre en gage le reste de ses terres, avec des échéances allant jusqu'à 50 ans et des taux annuels qui chutaient sans relâche pour atteindre 3,5 % en 1897.

L'histoire de la banque russe dans la seconde moitié du XIXe siècle est compliquée, mais pas surprenante, étant donné que l’entier système bancaire existait pour répondre aux besoins de l'État et des très riches. En 1917, la somme totale de l'argent emprunté par le gouvernement pour les dépenses de guerre s'élevait par exemple à 90% du solde total de la Banque d'État.

Bien que cette dernière ait été l'une des plus actives en Europe (en termes de nombre d'opérations), elle ne devint jamais financièrement viable. La principale raison de l'échec du système de crédit en Russie réside en réalité dans la malhonnêteté patente de l'aristocratie locale, qui comprenait à la fois l'État et l'armée, tout en poursuivant ses propres intérêts privés.

Dans cet autre article, nous vous expliquons comment et pourquoi la Russie d’aujourd’hui est parvenue à réduire sa dette publique à zéro.

Dans le cadre d'une utilisation des contenus de Russia Beyond, la mention des sources est obligatoire.

Abonnez-vous

gratuitement à notre newsletter!

Recevez le meilleur de nos publications directement dans votre messagerie.